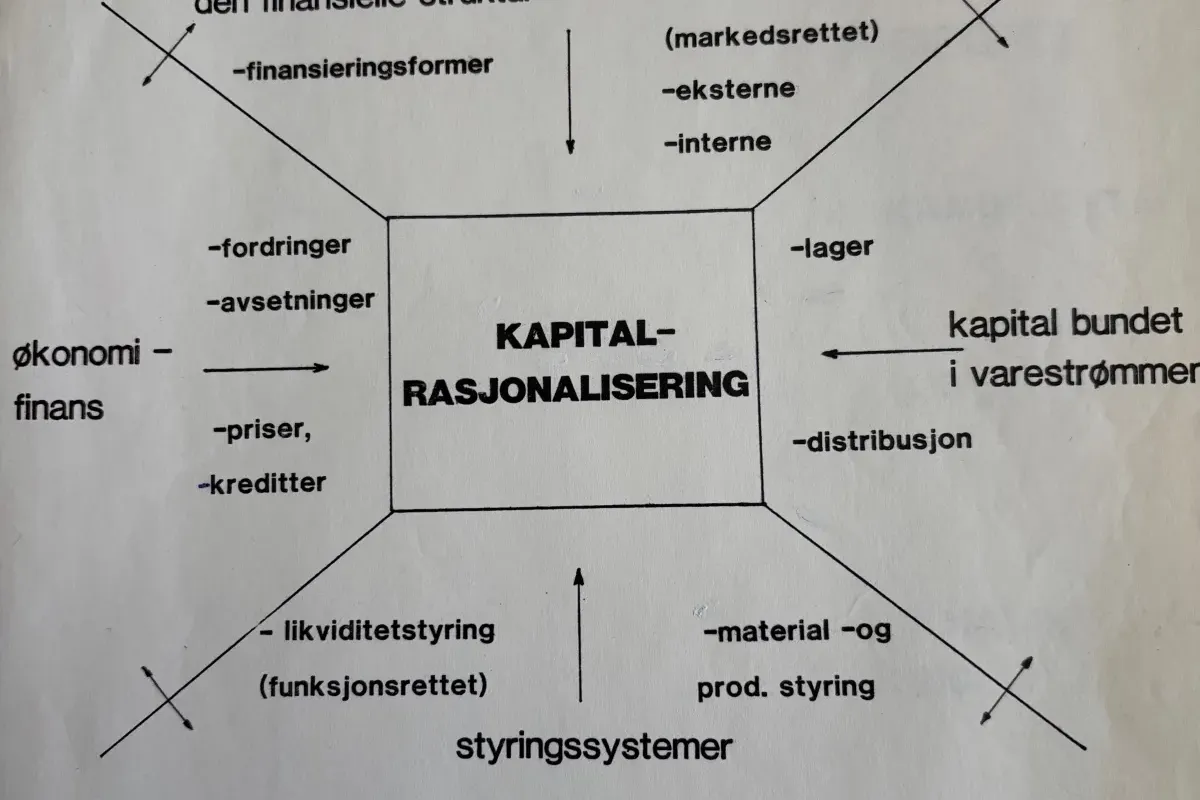

KAPITAL- RASJONALISERING

Et tilbakeblikk:

I 10 års skifte fra 70 -til 80 årene toppet vi BI utdannelsen med diplom- eksamen i logistikk, til Diplomøkonom. For oss ble dette en tilleggsutdannelse til Ingeniør – eller annen fagutdannelse og betydelig praksis.

Det gjorde oss bl.a. kvalifisert til å få jobb som bedriftsrådgivere i et vel etablert -og kjent rådgivningsselskap. Der etablerte vi en en gruppe for rådgivning innen logistikk. Gjennom utvikling av kursmateriell og noen mindre oppdrag fant vi at en vesentlig del av vårt konsept endte opp med å uttrykke resultatet med avkastningen på kapital, gjerne delt på fremmedkapital og egenkapital. Vi utarbeidet en brukermanual i bokform for gjennomføringer av logistikk prosjekt, med formål å komme frem til tiltak for å redusere bundet kapital og heve Rentabilitet.

Målsetning om størst mulig avkastning, RENTABILITET på innsatt kapital var en vel kjent målsetning, men noe mindre kjent var det å anvende logistikk for å optimalisere rentabiliteten, samtidig med å ivareta, faktisk forbedre, viktig policy, som kundeservice, leverandørutvikling, mm. Det det dreide seg om, var å ikke bruke mer kapital enn nødvendig for å ivareta virksomheten. Da fant vi det riktig å lage et konsept under navnet «Kapitalrasjonalisering».

Fakta:

Kapital er en viktig innsatsfaktor uansett hvilke typer av virksomhet man driver. Kapital, som innsatsfaktor, har i de senere år, og blitt særs viktig ved etablering i egen bolig. Med boliglån og stigende lånerenter får private kjenne på betydning av pris på anvendt kapital. Da begynner vi på tanker om hvordan vi kan skaffe rimeligere kapital eller om vi kan avhende ting og tang, for å bedre likviditeten, vår finansielle situasjon.

Kapital får fortjent oppmerksomhet avhengig av hva kapitalen koster i form av renter. Når kapitalen er dyr er det naturlig å redusere det som kan frigjøre kapital.

Enkle grep kan redusere kapitalbehovet eller bundet kapital i en virksomhet. De rentene virksomheten da sparer kan bringe et årsresultat fra minus til pluss. Noen setter òg krav til at egenkapitalen skal gi et angitt nivå avkastning, da de tenker at deler av egenkapitalen kunne vært plassert i alternativer utenfor kjernevirksomheten.

Kassakreditt rente er for tiden relativ høy.

PRAKTISERING AV KAPITALRASJONALISERING

Det kan være vanskelig for meg å begrense emnene, men dette skal ikke bli en lærebok i faget logistikk. Det har andre skrevet. Dette er en artikkel der jeg prøver å beskrive en prinsipiell tankegang med formål å redusere kapitalbehov.

Som bedriftsrådgivere den gang, kunne vi etter å ha brukt et par timer i virksomheten, anslå et innsparingspotensiale, bare ved å se hvor store lager det virkelig var i forhold til daglig omsetning, samt ledetider og viktige rammebetingelser for virksomheten, bl.a. beliggenheten. Det jeg prøver å si her er at man kommer langt i tanker om forbedringer ved å bruke sunn fornuft i den virksomheten man kjenner.

Nesten alt man ser i virksomheten kan bidra til rentekostnader. Størrelse av renter/kapitalkostnader er avhengig av hvordan vi kan verdisette det som er finansiert.

Høy -eller økende renter aktualiserer å arbeide med kapitalrasjonalisering. I registrering av data til det formålet vil det og fremkomme nyttige data for andre formål.

Momenter til gjennomføring av prosjekt for kapitalrasjonalisering:

Det er viktig at gjennomføringen av analyser og tiltak har forankring hos daglig leder av virksomheten. Lederen må se eksisterende analyser av sin virksomhet og selvfølgelig ha styringen og forstå konsekvenser av eventuelle endringer. Det kan og berøre system for Internkontroll, herunder endringer i arbeidsinstrukser, egne normer og tiltak som berører Arbeidsmiljøloven.

Alle ledere av hovedfunksjoner blir berørt: innkjøps, - varelager, produksjon, mellomlager, ferdigvarelager, eventuelt eksterne lagre, som varer i distribusjon, og selvfølgelig økonomiavdelingen, for å ha nevnt de fleste.

Det beste er om alle i virksomheten blir godt informert, føler et eierskap til prosjektet og kan gi gode innspill, som i prosjekter flest.

Etter en gjennomgang av data fra forskjellige avdelinger og virksomheten samlet, skal man legge opp ny policy og standarder med formål å forbedre den «logistiske effektivitet» i virksomheten. Det kan og medføre at man får økte kapitalbehov noen steder, for så å innhente en større gevinst ved reduksjon av kapitalbehov andre steder.

Prognoser -og historiske data er sentrale informasjoner og grunnlag for de beregninger og vurderingene man skal gjennomføre, for eventuelle endringer.

Strukturer virksomheten fra markedet og helt tilbake til leverandører. Det gjør virksomheten markedsorientert.

Endring i policy og standarder.

Jeg nevner at endring av policy og standarder bør graderes/ forbedre f.eks. kundeservice, etter karakteristikk og differensiering av produkter og kunder, og kjent som A, B og C gruppering for å bestemme servicegrad, samt få riktige sikkerhetslager og bedre omløpshastigheter i hele verdikjeden.

Kanskje medfører redusert kapitalbehov endrede renter på kassakreditt. Fornyede/ endrede kredittavtaler på leverandør -og kunder kan overføre noe av kapitalkostnaden til dem. En vurdering av om noe arbeid bør settes bort til andre virksomheter bør være med i utredningen. Leverandørutvikling bør få fortrinn for leverandøravvikling.

Jo lavere minimumslagere blir satt i hele verdi kjeden, faktisk og mellom avdelinger, Jo nærmere kommer man en praktisering av «just in time» situasjon, hvilket har vært et mål i mange virksomheter. Risikovurdering, hensyn til sesongvariasjoner og prisendringer må gjøres i den sammenheng.

Styringssignaler for det meste er i dag tilgjengelig på IT. Det eksisterer sikkert modeller for optimalisering, tilgjengelig innen de respektive bransjer. Da får man sanntids data over tid, mens man ofte får statiske verdier i registrering, som grunnlag for vurdering om en nærmere analyse bør gjennomføres.

Forventede resultater etter innføring av -ny policy, standarder, prinsipper og holdninger:

-Kundetilpasset leveringsservice.

- Prognoser som styringsverktøy for aktivitet i volum og tid. Avviksregulert.

- økt omløpshastighet på alle lager.

-Bedre grunnlag for planlegging av arbeidsinnsats.

- Bedre likviditet og lavere kapitalkostnader.

- Bedre avkastning på totalt investert kapital = økt Rentabilitet.

- Data gir bedre grunnlag for å forhandle med leverandører og kunder om leveringshyppighet og kredittider med mål om reduserte kapitalkostnader.

- Kostnadsoversikt for å beregne Kjøpe/lage analyser av halvfabrikata eller ferdigvarer.

- økte styringskostnader.

Nøkkeltall og beregningsmodeller:

Det kan vi ikke gå gjennom her. Det finnes på nettet.

Hvordan omløpshastigheter for varer og kapital, samt hvordan Rentabilitet beregnes bør ledelse, operatør og Økonomiavdelingen forstå for å kunne gjøre ønskede tiltak.

Verdisetting:

Det påløper direkte kostnader gjennom hele prosessen fra innkjøp til varer levert/solgt. Det påløper og indirekte kostnader, som kapitalkostnader, husleie mm i alle avdelinger. Verdien pr enhet/ kg øker med fremdriften. Med grunnlag i kalkyler bør dere bli enige om prinsippet for prising av produkter underveis mot markedet.

Jeg viser til Du Pont modellen, som kan gi en visualisert oversikt av hvor i bedriften verdiene, avdelinger og lager befinner seg. Den utvidede modellen av Du Pont har og med en finansieringsdel. Du Pont har styrt bedriften etter egne modeller i alle år og det sies at virksomheten alltid har hatt relativt gode resultater.

Med dette håper jeg å ha inspirert leser til å se på fagfeltet, for egen anvendelse.